原标题:【2023年半年报】钢材:需求下滑倒逼产能出清,钢价缺乏上涨驱动

回顾2021年以来的钢材价格波动,每一波下跌都是交易需求下降,而每一波上涨都是交易成本推升。上半年钢材供需格局可以归纳为供需双增,由于4-5月以来废钢日耗下降,累计供应增速环比下滑,影响库存季节性去库幅度较大,目前库存绝对水平不高。而铁水降幅不及预期,铁矿石需求重估,铁矿石价格上涨,成本推动钢价上涨。

考虑下半年钢材需求的向上弹性不大,而即时产量处于较高水平,钢材本轮上涨的高度一方面取决于电炉成本,另一方面取决于铁矿石的高度。由于螺纹钢电炉产量占比达到10%左右,而螺纹需求因地产行业下滑而下降,如果螺纹钢价格高于电炉成本,意味着较大的产量释放,所以电炉成本是螺纹钢价格上限;其次铁矿石高度取决于钢厂利润,而双焦和铁矿石在吨钢利润中是此消彼长的关系,双焦越弱有利于铁矿石偏强,铁水见顶将或是铁矿石走弱的条件。

2023年上半年钢材呈现倒V走势,3月15日前,价格延续22年11月份以来的上涨趋势,螺纹钢主力从3400元上涨至4400元。价格上涨主要交易疫情放开后的经济复苏预期,产业端演绎的逻辑是低库存下钢厂复产,成本推动钢价上涨。3月下旬,在7%的即时铁水增幅下,需求维弱,在海外银行危机的悲观情绪影响下,价格高位下跌,随后4-5月份经济数据验证中国经济复苏低于预期。产业端钢厂检修减产,对原料形成负反馈,螺纹钢主力合约价格从4400元再次回落至3400元每吨。

期间1-5跨期价差呈现下跌走势,价格上涨但远月(5月)强于近月(1月)。主要原因是1月合约是淡季合约,5月合约是旺季合约,需求弹性会更大。

3月下旬绝对价格下跌,相应时期跨期价差是5-10合约价差走势。分品种看,螺纹钢和热卷的5-10跨期价差走势分化。由于制造业需求相对好于地产行业,热卷上半年需求好于螺纹,影响热卷5-10价差走扩;而螺纹5-10价差收敛。

上半年现货卷螺价差波动大于盘面卷螺价差,现货卷螺价差一度从-50上涨至230元,而盘面卷螺价差在0-150区间波动。原因主要是热卷现实需求较好,导致现货卷螺差走扩;而市场预期热卷需求难以持续,导致盘面卷螺差价差跟涨不明显。

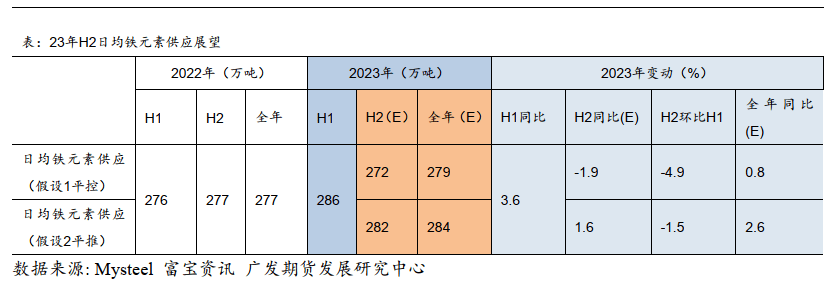

(一)上半年铁元素同比增长2%(1000万吨),全年平控(零增长)和平推(2%)两种假设下,下半年环比分别下降4.9%和1.5%

中国拥有12亿吨的粗钢产能,2021年粗钢产量达到峰值10.33亿吨,产能利用86%。考虑需求处于下行周期,预计产量也将进入下行周期,但从产能和产能利用率看,中国粗钢产能充足,并且产量具备向上弹性。铁元素供应来源两个部分,一方面是铁矿石冶炼生铁,对应是铁水产量;另一方面是废钢炼钢,与铁水合并是粗钢产量。

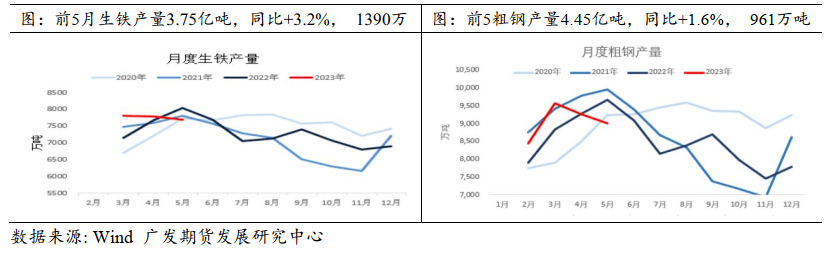

1-5月份统计局样本生铁和粗钢产量分别为3.75亿吨和4.45亿吨,分别同比增长3.2%(1390万吨)和1.6%(961万吨)。根据高频数据变动,预计1-6月份生铁和粗钢产量分别增长2.6%(1130万吨)和2%(1110万吨)。

钢联口径上半年日均铁水产量同比增加4.3%,折算总量同比增加1900万吨。而上半年转炉和电炉废钢日耗同比下降明显,富宝255家废钢日耗同比下降10%,降幅960万吨。综合铁水和废钢日耗情况,上半年铁元素同比增加940万吨,与统计局1130万吨增量基本吻合。

对于下半年的产量预期,主要从钢厂利润和粗钢产量平控政策两个角度综合考虑。虽然限产与今年保GDP的目标矛盾,但需求下滑背景下,适当限产有利于稳定钢厂利润,并且市场预期如果有平控政策,大概率在四季度发生。理由是年底对钢材是否供应过剩已经明朗,能决策是否限产保利润。目前钢厂高炉-转炉维持正利润,而电炉处于亏损,考虑到需求周期下行,预计供应端首先挤压的是高成本的电炉产量,电炉很难出现持续正利润。

在全年粗钢产量同比持平和同比增加2%的假设下。用废钢日耗和铁水产量加总来观察铁元素供应,考虑两者在粗钢产量里有重叠部分,叠加去年实际铁元素减量大于统计局样本粗钢减量,预计今年铁元素供应增速预计大于统计局粗钢产量增速。在适当上调铁元素供应增速(1%)后,假设1平控政策下,下半年铁元素供应环比下降4.9%,同比下降1.9%。假设2产量平推假设下,下半年铁元素供应环比下降1.5%,同比增加1.6%。

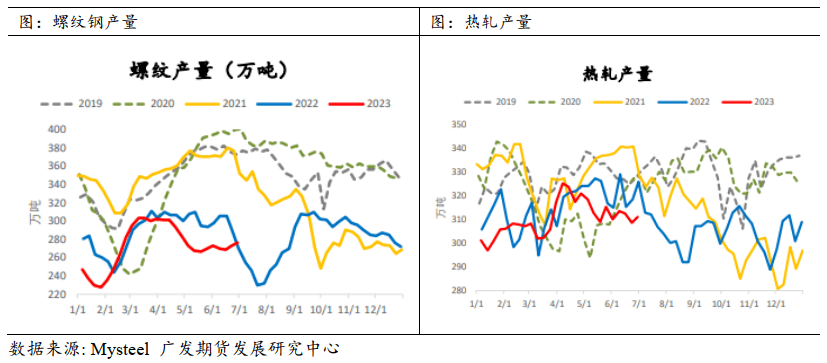

分品种看,今年铁水更多流向五大材以外的钢材,呈现五大材同比下降,非主流材同比增加的结构。螺纹钢因为电炉减产,已经趋于自平衡中。电炉成本高于转炉成本,今年以来电炉利润持续亏损,导致电炉开工率低,减产明显。钢联样本企业螺纹钢上半年周均产量273万吨,同比下降6%;而热卷上半年周均产量310万吨,同比下降1.6%。

钢材的下游需求行业主要是地产、基建和制造业。2020年疫情爆发后,全球货币宽松应对疫情对经济的损害。在国内低利率的情况下,地产销售和投资上升,带动地产行业耗钢需求上升,直到21年下半年恒大地产暴雷,地产停工,地产行业需求断崖式下滑;疫情同时对海外生产效率形成干扰,海外消费端的恢复快于生产端的恢复,海外产能缺口拉动中国出口,2020年H2-2022年H1年是出口上行周期,制造业行业耗钢需求持续增长。总的来说,2020年以来,国内地产周期和出口周期共振,影响钢材需求在21年上半年达到峰值,后因对房企三道红线出台,地产行业流动性收紧,行业降温收缩,国内用钢需求急剧下滑。螺纹钢年产量持续下滑也印证了这一点,2021年,2022年螺纹钢产量分别同比下降7%和12%。2022年是钢材需求阶段性低点,一方面是地产因“三道红线”和房屋销售下滑共同影响,新开工全年下滑39%;其次,欧美进入加息周期,中国出口见顶下滑;最后由于国内防疫需要,抑制国内消费,地产、消费和出口都拖累经济,只有中国基建发力进行逆周期调节,托底钢材需求。

2023年上半年,基建逆周期调节继续发力,其次疫情放松后制造业产能恢复和中国钢材直接出口支撑上半年钢材需求。但地产需求下滑依然是钢材需求最大的拖累项。1-5月份,基建和地产投资累计增速分别为10%和-7.2%。中国出口金额累计同比增长0.3%,而钢材直接出口增加41%,同比增长1046万吨。钢材出口增量比较大的是东南亚和中东;出口增幅大的原因除了海外需求韧性外,还有4月份国内钢价跌幅较大,跌出了出口利润,国内主动出口的因素。制造业需求方面,整体呈现正增长,用钢较大的几个行业,除了机械行业负增长,汽车、造船和家电行业都保持正增长。

上半年经济复苏低于预期,主要指地产行业依然处于下滑中。1-5月商品房销售同比下降0.9%,同时100城拿地依然偏弱。虽然今年货币政策一直维持宽松状态,LRP利率从年初下降至%,同时各城市因城施策放宽购房门槛,但地产销售改善不明显。核心原因是居民收入下降,二、三线城市购房意愿和能力都不强。居民收入改善的条件是经济复苏,而中国经济复苏主要是靠地产和出口(消费相对稳定)。在海外进入降息周期前,出口依然处于下滑周期中,出口上行-制造业好转-居民收入上升-地产行业回暖-经济复苏的正反馈难以形成。后期主要关注海外降息预期和中国出口情况。

(三)上半年钢材需求同比增加3%,下半年环比上半年有下滑预期,预计全年需求增幅低于1%

钢材直接出口同比增加1000万吨,占全年总需求的1%。假设基建需求占比3成,10%左右的基建增速,对钢材需求同比增长3%;假设地产需求占比2成,-7%的地产投资下滑对钢材需求下降1.4%,考虑地产投资里建筑支出低于拿地支出和安装支出,预计实际地产耗钢需求下滑大于1.4%,模糊给2%下滑。结合制造业汽车、造船和家电保持同比正增长,贡献1%的钢材需求。综上所述,预计上半年钢材需求同比增长3%左右。

展望下半年,投机需求可能因市场预期好转而增加,但钢材的刚性需求向上弹性不大。一方面是支撑目前钢材需求的基建和出口,预期都是前高后低,上半年需求高度易降难增,下半年环比下降预期大。另一方面假设下半年地产需求环比上半年持平走势,全年保持-2%需求降幅,全年需求增速低于上半年3%的增速,预计全年增速在0-1%之间。

从库存周期看,目前处于需求下滑周期,对应的阶段是产业主动去库,当前国内工业品库存水平接近2019年底低位,意味着库存水平较低,主动库存或接近尾声。但库存周期只是经济周期的结果,后期伴随经济复苏,库存周期将从主动去库向被动去库转化。所以目前低库存是产业在需求下滑背景下的主动去库,并不是价格上涨的驱动,经济复苏才能夯实价格上涨持续性。

一般来说年内钢材库存呈现季节性特征,主要表现为春节和8-9月是淡季累库阶段;而3-6月;10-12月为旺季去库阶段。市场一般交易的是年内的去库和累库的斜率。23年上半年,由于电炉减产,产量增幅收窄,目前产业的绝对库存并不高。五大钢材品种库存同比下降(也有去年同期高基数原因)。但目前高炉保持100元左右的利润水平,钢厂生产意愿强,8%左右的铁水增速让淡季累库压力加大。

回顾2021年以来的钢材价格波动,每一波下跌都是交易需求下降,而每一波上涨都是交易成本推升。上半年钢材供需格局可以归纳为供需双增,由于4-5月以来废钢日耗下降,KAIYUN(com)开云累计供应增速环比下滑,KAIYUN(com)开云影响库存季节性去库幅度较大,目前库存绝对水平不高。而铁水降幅不及预期,铁矿石需求重估,铁矿石价格上涨,成本推动钢价上涨。

考虑下半年钢材需求的向上弹性不大,而即时产量处于较高水平,钢材本轮上涨的高度一方面取决于电炉成本,另一方面取决于铁矿石的高度。由于螺纹钢电炉产量占比达到10%左右,而螺纹需求因地产行业下滑而下降,如果螺纹钢价格高于电炉成本,意味着较大的产量释放,所以电炉成本是螺纹钢价格上限;其次铁矿石高度取决于钢厂利润,而双焦和铁矿石在吨钢利润中是此消彼长的关系,双焦越弱有利于铁矿石偏强,铁水见顶将或是铁矿石走弱的条件。

目前螺纹钢和热轧现货价格分别为3760和3860元每吨,电炉成本3850元离上半年高点4200差距350元每吨,转炉成本3670元离上半年成本高点4200元差距500元,考虑双焦估值下移,铁矿石成本继续推动钢价的空间不大,下半年螺纹钢和热轧主力合约价格波动分别参考3300-4000元和3400-4000元。策略上,考虑需求决定黑色金属方向,受地产周期影响,下半年钢材需求缺乏向上弹性,单边建议逢高空为主;套利上可以逢低参与多材空煤策略。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。